Comprendre la LPP : Votre guide complet sur la prévoyance professionnelle en Suisse

La LPP, ou Loi fédérale sur la Prévoyance Professionnelle, est un élément régulièrement au cœur de notre actualité et surtout indispensable pour nos retraites. Dernièrement, le Conseil Fédéral annonçait que les avoirs du régime obligatoire seraient rémunérés à 1.25%. Une bonne nouvelle, certes mais finalement, la LPP c’est quoi ?

Contexte et objectifs

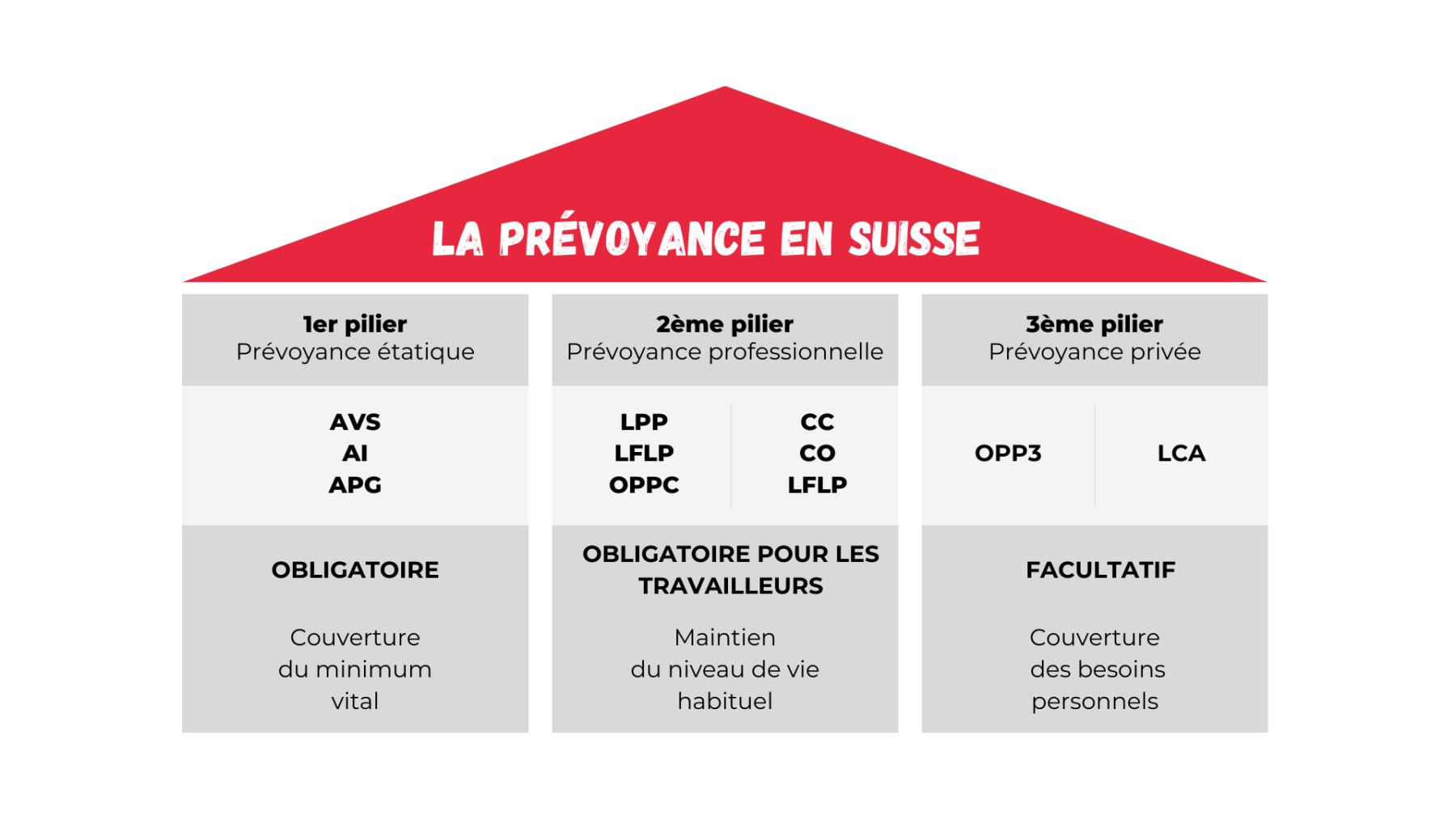

La LPP est assez récente, puisqu’elle est entrée en vigueur en 1985. Elle a été élaborée afin de compléter l’AVS et garantir le maintien du niveau de vie antérieur de manière appropriée. En effet, l’AVS assure « uniquement » le minimum vital (cf : système des 3 piliers, ci-dessous).

Etant un sujet d’actualité de plus en plus important au vu du contexte sociodémographique de la Suisse, notamment la situation du vieillissement de la population, il est de plus en plus débattu et des adaptations sont régulièrement décidées.

Systèmes des 3 piliers

La LPP est le second élément du système des 3 piliers constituant le système de prévoyance en Suisse. Ce système, sensé couvrir nos besoins après l’âge de la retraite (ou en cas d’invalidité/décès pour survivants), se fonde sur la prévoyance étatique (AVS/AI), la prévoyance professionnelle (LPP) et la prévoyance privée (3e pilier).

Cadre juridique

La Loi sur la Prévoyance Professionnelle (LPP) fixe les exigences minimales que les caisses de pension doivent respecter dans le cadre du régime obligatoire. Au-delà des exigences minimales, les instituts de prévoyance peuvent prévoir des prestations plus intéressantes à travers leur règlement ou statuts, que l’on appelle le régime sur-obligatoire.

Il s’agit d’une prévoyance obligatoire pour la grande majorité des employés. Toutefois, certains critères peuvent annuler cette obligation comme un CDD de moins de 3 mois ou pour les employés de moins de 17 ans, etc.

L’assurance débute en même temps que les rapports de travail et prend fin à la naissance du droit aux prestations de vieillesse, avec la fin du contrat ou lorsque le seuil d’affiliation (CHF 22'050.-) n’est plus atteint. Pour la partie risque (décès/invalidité), l’assurance continue un mois après la fin des rapports de travail.

La responsabilité d’affiliation appartient à l’employeur. En effet, c’est lui qui affilie les employés auprès du fonds de pension, paie les cotisations (en prélevant maximum 50% aux employés), annonce les changements ou sorties, etc.

Cotisations

Les cotisations payées doivent être, au minimum, paritaires. C’est-à-dire que l’employeur doit prendre en charge au minimum 50% des cotisations. Il a toutefois la liberté de prendre en charge un pourcentage plus élevé diminuant par conséquent le montant de la cotisation payée côté employé.

Les cotisations sont divisées en 3 parties :

- Partie épargne : Venant directement se greffer aux avoirs de prévoyance de l’employé

- Partie risque : Permettant d’anticiper les coûts de futurs indemnités invalidité/décès

- Frais de gestion : Payer les services de la caisse de pension

Comme nous l’avons indiqué précédemment, la cotisation dépend, entre autres, de l’âge des employés.

En effet, des rentes d’âge et des pourcentages précis ont été définis :

- 17-24 : 0% du salaire assuré

- 25 – 34 : 7%

- 35-44 : 10%

- 45-54 : 15%

- 55-64 : 18%

Ces taux représentent les minimums imposés par la loi. Des plans de prévoyance proposés par les caisses de pension peuvent offrir des taux plus élevés.

Lors du choix d’un employeur, la caisse de pension de ce dernier peut être un critère déterminant vous permettant d’avoir un plan de prévoyance plus avantageux et parfois des cotisations moins élevées.

Avoirs de vieillesse

L’avoir de vieillesse correspond à l’épargne de l’assuré. Il est constitué grâce à différentes variables :

- Cotisations prélevées à travers la paie (employé et employeur)

- Avoirs de vieillesse transférés d’une ancienne caisse de pension

- Intérêts offerts par la caisse

Concentrons-nous sur les 2 derniers points cités.

1. Avoirs de vieillesse transférés d'une autre caisse

Chaque employeur étant affilié à une caisse de pension, il est important que l’assuré transfert ses avoirs lors d’un changement d’employeur, et donc de caisse de pension. Si cette action n’est pas effectuée, l’ancienne caisse de pension transféra les avoirs en question sur un compte de libre-passage.

Si vous n’avez pas effectué cela lors de vos changements d’employeur et ne savez pas où se trouvent vos avoirs, vous pouvez faire le nécessaire et retrouver vos avoirs gratuitement grâce à KALA (https://www.kala.ch/fr/).

2. Intérêts créditeurs

Les caisses de pension font travailler l’argent des assurés en investissant par exemple l’argent des assurés dans l’immobilier, les marchés des actions/obligations, etc. Quelques soient leurs performances, un intérêt minimum, calculé sur la partie obligatoire, doit être reversé à chaque assuré (1% en 2023, 1.25% en 2024). Chaque caisse de pension reste toutefois libre de verser davantage si elle le souhaite.

Rachats

Des rachats d’années de cotisation, dans le but d’augmenter ses avoirs et combler des lacunes de prévoyance, sont possibles sous certaines conditions. Le montant de rachat le plus élevé est défini en fonction des prestations maximales possibles selon le règlement de prévoyance.

Par lacunes de prévoyance, nous entendons des années non-cotisées et/ou des salaires inférieurs que l’actuel. Les rachats doivent justement permettre de combler cela. Ils peuvent être ensuite déduits du revenu imposable.

Attention, tout rachat ne peut être retiré qu’après 3 ans (rente vieillesse, achat immobilier, etc.).

Retraits des avoirs

Le retrait de ses avoirs est possible dans les situations suivantes :

1. Prestations de vieillesse

Dès l’âge de la retraite (64 pour une femme, 65 pour un homme), l’assuré reçoit une rente conditionnée par le montant total de ses avoirs et un taux de conversion (6.8% en 2023). Ce dernier, appliqué au montant total des avoirs, défini la rente annuelle à laquelle aura droit l’assuré jusqu’à sa mort. Le taux de conversion est notamment calculé à partir de statistiques sur l’âge moyen de mortalité et est applicable sur le montant du régime obligatoire. Dans le cas d’un régime sur-obligatoire, la caisse de pension peut proposer un taux inférieur.

Les prestations sont le plus souvent allouées à travers des rentes payées mensuellement.

Néanmoins, sous certaines conditions, une partie (1/4 en Suisse) ou la totalité des avoirs peut être retirée en capital.

2. Achat immobilier

Dans le cadre de l’encouragement à la propriété du logement, les avoirs LPP peuvent être utilisés pour acquérir son logement principal. L’assuré ne peut employer les fonds de sa prévoyance professionnelle que pour l'acquisition d'un seul bien immobilier à la fois, avec un versement anticipé minimum de 20'000 francs.

3. Démarrage d’une activité indépendante

Si l’assuré souhaite se mettre à son compte, il n’est plus obligé de cotiser au 2ème pilier et peut retirer le capital accumulé.

4. Départ définitif de la Suisse

Il est possible de retirer son capital avant la retraite en cas d’un départ définitif dans un pays en dehors de l’Union Européenne (UE) ou de l’Association Européenne de Libre-Échange (AELE).

Conclusion et actualités

L'objectif premier de cet article était de fournir une explication simple et concise des principaux aspects de la prévoyance professionnelle. Il est important de souligner que ce domaine est particulièrement vaste, ce qui signifie que certains sujets importants, tels que la régulation et la surveillance, les questions liées au divorce, ainsi que les prestations en cas d'invalidité ou de décès, n'ont pas pu être inclus dans cet article, mais méritent une exploration plus approfondie.

En ce qui concerne les évolutions récentes, il est prévu qu'une réforme soit présentée au vote populaire en 2024 dans le but de sécuriser les rentes et de consolider les sources de financement. Cependant, cette réforme s'accompagnera d'une réduction du taux de conversion, qui devrait être ramené à 6%.

Ces derniers temps, on observe également un examen attentif des performances des caisses de pension. En effet, d'après une étude menée par Swisscanto, les rendements moyens enregistrés en 2022 se situaient à -8,8%.

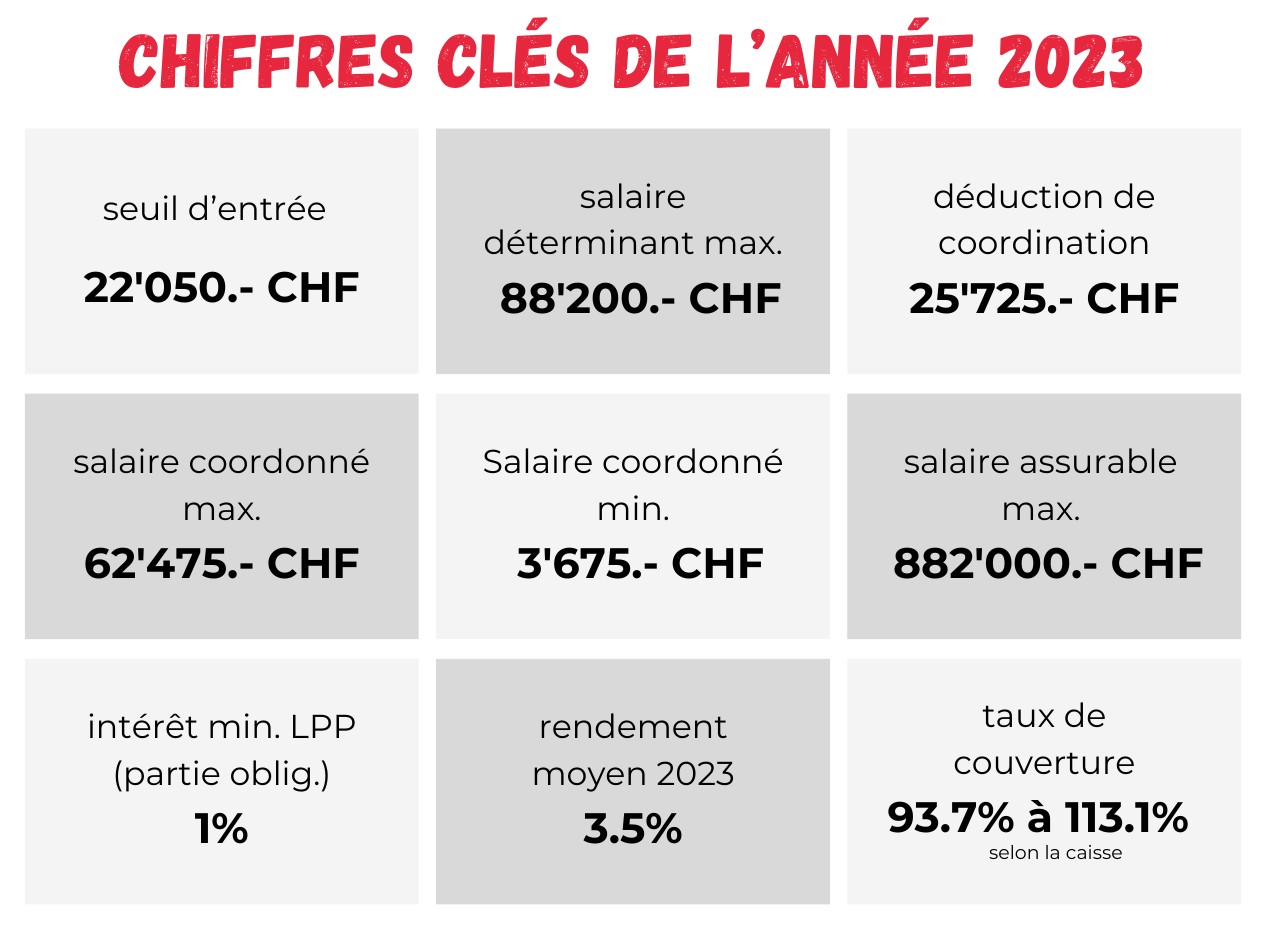

Pour finir cet article, nous vous présentons ci-dessous quelques données essentielles de l'année 2023.

Chez Helvetic Payroll, nous sommes conscients de l'importance que revêt la prévoyance professionnelle pour nos consultants.

C'est pourquoi nous offrons plusieurs options de plans, adaptées aux objectifs personnels de chacun, que ce soit pour maximiser l'épargne, le salaire net ou pour établir une répartition entre l'employé et l'employeur.

Si vous avez des questions, n'hésitez pas à nous contacter, nous serons ravis de vous fournir des conseils personnalisés.

En tant que Directeur des Opérations chez Helvetic Payroll, je combine ma passion pour les ressources humaines et la paie en tentant d’organiser et harmoniser au mieux les différents aspects que sont les côtés humains, financiers et administratifs. Etant dans une entreprise explorant les nouvelles façons de travailler, j’ai la chance de pouvoir avancer et apprendre dans un environnement très dynamique. C’est un vrai plaisir de pouvoir partager mon expérience du domaine et mes connaissances à travers la rédaction d’articles.

0 comment